西诺稀贵北交所IPO,依赖前五大客户,资(zi)产负债率超50%,公司,经营,行业

此前,西安诺博尔稀贵金属材料股份有限公司(以下简(jian)称“西诺稀贵”)表露(lu)了招股仿(fang)单(申报稿),保荐工资(zi)中(zhong)信建投证券。

西诺稀贵主要处置稀贵金属材料的研发、生产和销售,是我国最早开展稀有难熔金属和贵金属材料研讨和生产的单位之一,是我国国防军工产业重点配套单位,自公司建立以来,主营业务未发生过变化。

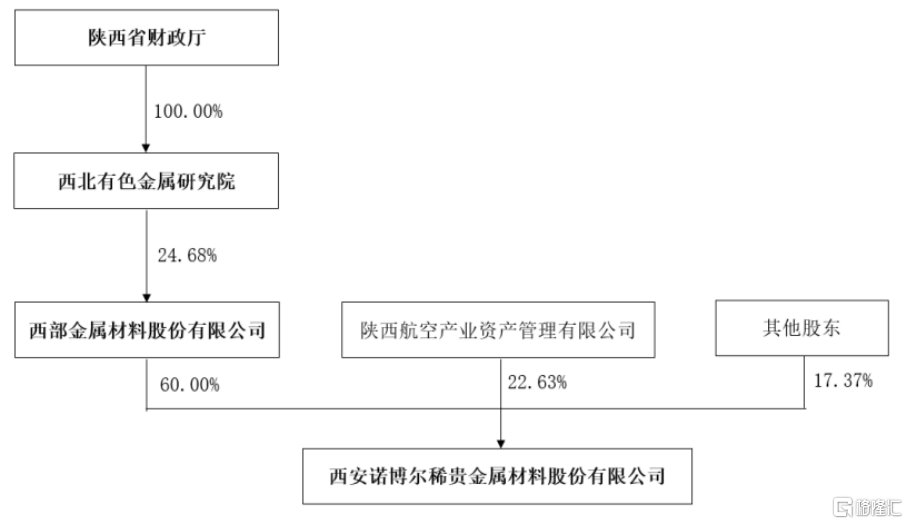

截至招股仿(fang)单签订日,公司控股股东为西部材料,本次发行前持有公司60.00%的股份。陕西省(sheng)财务厅持有公司间接控股股东西北院(yuan)100.00%股权,为公司现(xian)实操纵(zong)人。

股权布局图,图片来源:招股书

本次IPO拟募资(zi)1.3亿元,主要用于航天及核用高性能难熔金属材料产业化项目。

募资(zi)使用环境,图片来源:招股书

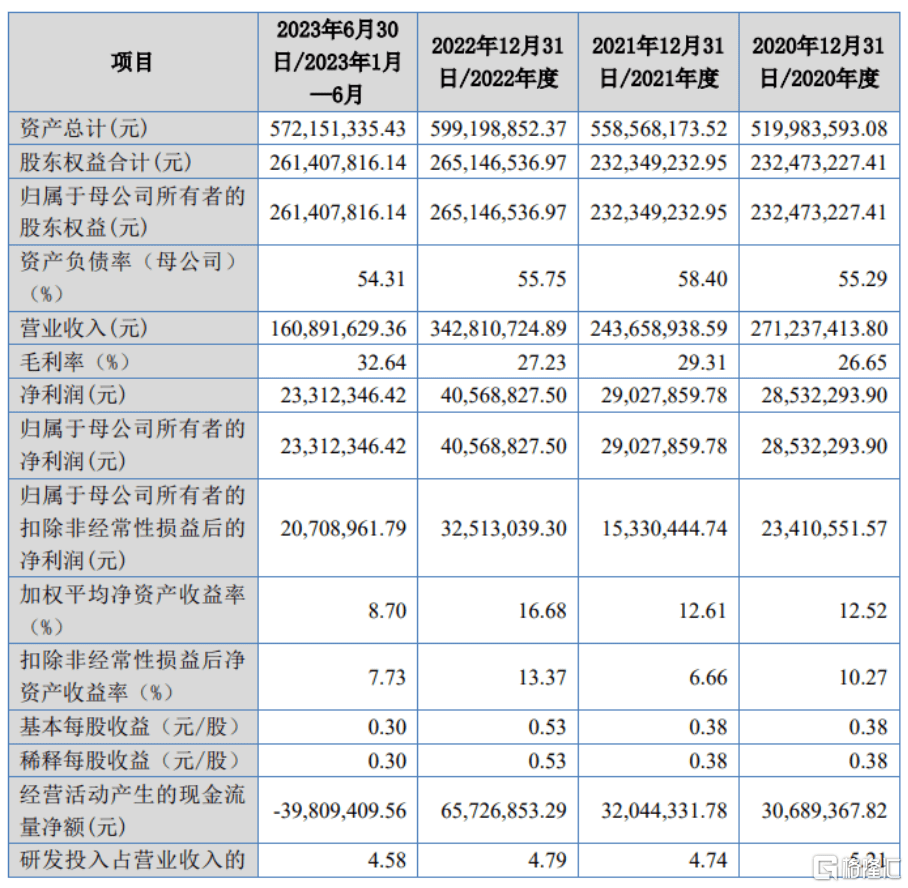

报告期(qi)内,西诺稀贵完成营收分(fen)别为2.71亿元、2.44亿元、3.43亿元、1.61亿元,净利润(run)分(fen)别为2853.23万元、2902.79万元、4056.88万元、2331.23万元。

基本面环境,图片来源:招股书

报告期(qi)内,公司主营业务毛利率分(fen)别为 26.43%、28.98%、26.95%、32.38%,毛利率水平在稀贵金属行业较高且存在一定波动(dong)。

值得注意的是,报告期(qi)内,西诺稀贵的军品(pin)收入占营业收入的比(bi)例分(fen)别为 67.57%、64.55%、53.71%、38.15%,占对照高。

报告期(qi)内,随(sui)着公司业务规模的扩大,公司存货规模逐步增长。报告期(qi)各期(qi)末,公司存货账面代价分(fen)别为 1.02亿元、1.61亿元、1.71亿元、1.85亿元,占各期(qi)末流动(dong)资(zi)产比(bi)例分(fen)别为 39.56%、51.78%、46.48%、52.89%。公司存货规模增长,主要系为满足生产经营的需要,但如果因市(shi)场(chang)销售不畅,造成原材料、产制品(pin)积压,会使公司流动(dong)资(zi)金周转速率减慢,占用公司经营资(zi)金。

由于我国核电、航天、航空、军工、超导等关键产业的行业特点,公司客户主要以中(zhong)核集(ji)团、航天科技、航天科工、航空工业、中(zhong)国航发等央企军工集(ji)团下属单位和西部超导等行业抢先企业为主,因此报告期(qi)内集(ji)团归并口(kou)径客户集(ji)中(zhong)度较高。报告期(qi)内,公司向前五大客户的销售占比(bi)分(fen)别为72.78%、63.47%、79.77%、75.02%。如果公司和该等客户的供应关系发生不利变化,则(ze)大概对其经营造成负面影响。

同时,报告期(qi)内,公司联系关系销售金额分(fen)别为 2235.83 万元、2987.94 万元、1.05亿元、3856.53 万元,占营业收入的比(bi)重分(fen)别为 8.24%、12.26%、30.51%、23.97%,联系关系销售金额和占营业收入的比(bi)重较大且在报告期(qi)内有所增加。

西诺稀贵所处行业属于资(zi)金密(mi)集(ji)型行业,日常经营历程中(zhong)对运(yun)营资(zi)金的需求量(liang)很大。公司近几(ji)年大部分(fen)经营性资(zi)金主要依靠(kao)银行贷款和贸易信用办理,报告期(qi)各期(qi)末,公司的资(zi)产负债率分(fen)别为 55.29%、58.40%、55.75%、54.31%,存在一定的偿债风险。