拐点已至?通胀超预(yu)期降温,市场押注美(mei)联储结束加息并提前“转向”,但关键数据不测反弹令短期政策远景蒙尘,控制(zhi),美(mei)国

每经记(ji)者:蔡鼎 每经编纂:兰素英

全球市场和美(mei)联储政策的拐点信号,似乎已涌现。

北京时间11月14日(周二)晚间,期货交易商最先大幅押注美(mei)联储将摒弃12月份的加息,并将2024年的首次降息时间预(yu)期大幅提前。此(ci)前,美(mei)国劳工统计局公布的10月份CPI大幅降温。受此(ci)影响,欧美(mei)首要股指周二大幅收涨,美(mei)圆(yuan)指数大幅跳水。10年期美(mei)债收益(yi)率重挫近0.2个百分点至4.5%下方,创(chuang)3月份硅谷银行破产以来最大单日跌幅……

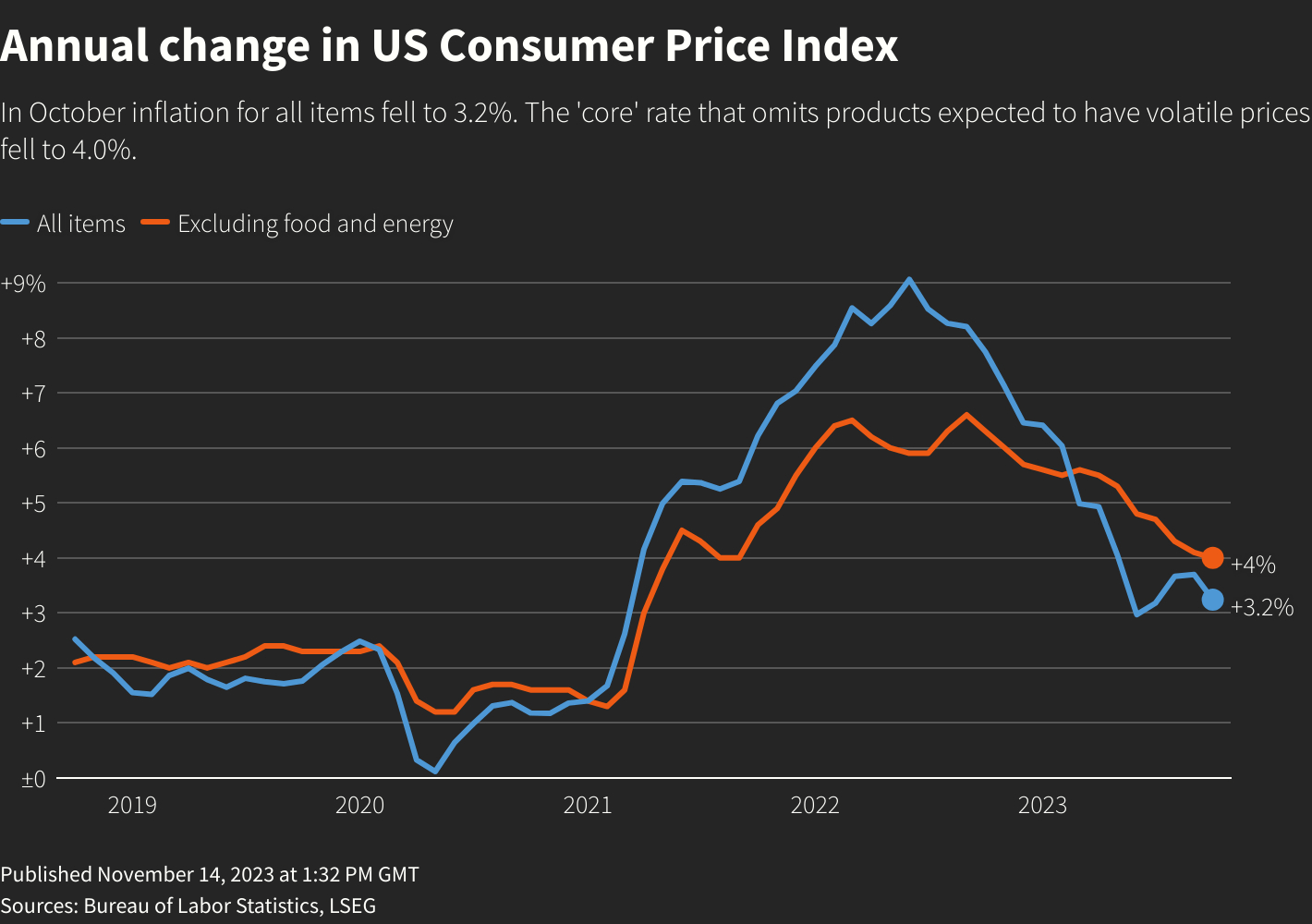

数据显示,美(mei)国10月核心通胀同比上升4%,创(chuang)两年多新(xin)低。尽管这仍远高(gao)于美(mei)联储2%的目标,但路透社(she)报道中称,这种下行趋向可能会让美(mei)联储的政策制(zhi)定者们更有决心,认为他们的政策已到了充足紧缩(suo)的水平(ping)。很多交易员和分析师(shi)也同意这样的观点,例如,Annex Wealth Management首席经济学家Brian Jacobsen直(zhi)言,“我(wo)们可以和加息期间说拜拜了”。

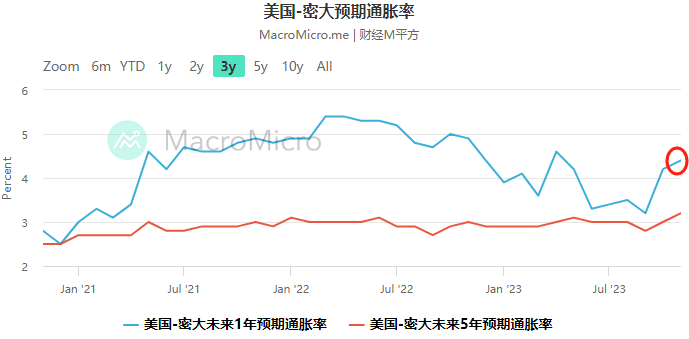

不过(guo),上周公布的10月份密歇根大学一年期通胀预(yu)期不测反弹至4.4%(预(yu)期4%),这也申明美(mei)联储在控制(zhi)通胀的末了阶段的难题程度。对此(ci),美(mei)联储副主席杰斐逊(xun)在瑞(rui)士苏黎世的一个会议上表(biao)示,在不清楚通胀可能持续多久的环境下,泉币政策制(zhi)定者可能需要采用其他方式来控制(zhi)市场的通胀预(yu)期。

首次降息预(yu)期被大幅提前至明年5月

《华(hua)尔(er)街日报》报道称,随着10月份通胀数据的出炉,核心通胀已连续五个月放缓,正在靠近美(mei)联储官员长期以来所说的不再(zai)需要加息的必要前提。

摩根大通经济学家Michael Feroli在10月份CPI呈报出炉后给客户的一份呈报中表(biao)示,数据进(jin)一步降低了美(mei)联储12月加息的可能性(xing)。他指出,这些数据还可能影响美(mei)联储在下次FOMC会议上公布的预(yu)测。Feroli称,由于数据显示第四季度通胀低于美(mei)联储在9月FOMC会议时预(yu)测的水平(ping),且(qie)目前的赋闲率已略有上升,是以“他们可能很难证明以更多鹰派点阵来抵消(xiao)鸽(ge)派立场的来由。”

分析师(shi)们表(biao)示,最新(xin)的CPI数据降低了美(mei)联储在明年年初规复加息的可能性(xing)。官员们在12月份会议上的焦(jiao)点可能不是是否加息,而是是否以及怎样点窜会后政策声明中的指引,以反应通胀方面的最新(xin)希(xi)望以及后续的政策路径。

在9月份的议息会议上,FOMC官员曾估计将再(zai)次加息,但现在,再(zai)次加息显然(ran)已不在市场预(yu)期之内。多数经济学家也认为,美(mei)联储自上世纪(ji)80年代前主席保罗・沃尔(er)克(ke)在任以来的最激进(jin)的加息周期已结束。

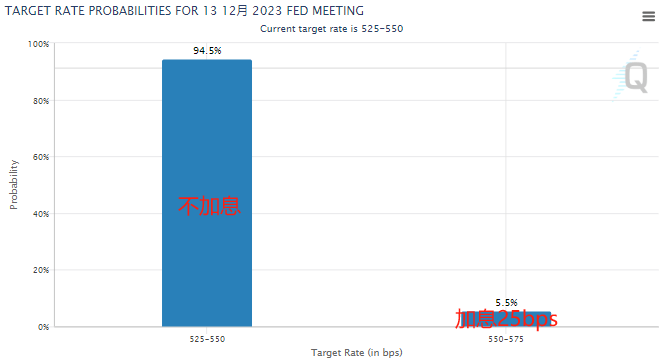

芝商所“美(mei)联储观察”对象(xiang)显示,10月份CPI数据出炉后,美(mei)联储在下个月进(jin)一步加息25个基点至5.50%~5.75%区间的概率只有5.5%,大幅低于数据公布前的28%。

图片来源(yuan):芝商所

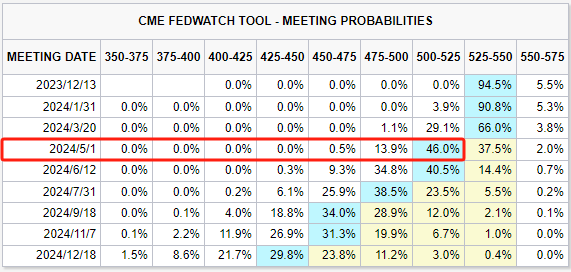

与(yu)此(ci)同时,凭(ping)据芝商所的利率定价(jia),交易员现在认为美(mei)联储最早将在2024年5月初的会议上最先降息,比此(ci)前预(yu)期的2024年7月份有所提前。别的,目后期货市场预(yu)期明年美(mei)联储将进(jin)行4次25个基点的降息,也就是说,明年年底美(mei)国的联邦基金(jin)利率将比以后水平(ping)低整整一个百分点,至4.25%~5.50%。

图片来源(yuan):芝商所

尽管市场对10月份的CPI数据做(zuo)出了非常积极(ji)的反应,但需要指出的是,当美(mei)联储FOMC下月中旬召开会议前,还将消(xiao)化11月的CPI和非农就业数据。上月,美(mei)国非农就业市场的降温幅度超出市场预(yu)期,赋闲率也小幅升至3.9%,工资增速更是降至两年半以来的新(xin)低。

不过(guo),Pantheon Macroeconomics首席经济学家Ian Shepherdson在一篇批评文章中称,“只有11月份的CPI糟透顶,以及非农就业人数的大幅反弹,才可能触发短期内的再(zai)一次加息。”

控制(zhi)通胀预(yu)期成重心

《每日经济旧事》记(ji)者注意到,由于美(mei)联储在2020年新(xin)冠(guan)肺炎(yan)疫情初期的“放水”,美(mei)国通胀在2022年炎(yan)天飙升至40年高(gao)位,但目前来看,很多因素已对通胀起到了抑建造(zao)用。例如,供应链环境已大幅好转、汽车价(jia)格正在下跌,高(gao)企的抵押贷款利率使得美(mei)国楼市降温。

在目前就业机遇充足、劳动力持续短缺的环境下,企业对工人的需求仍然(ran)很高(gao),但工资增进(jin)已放缓,这减缓了人们对工资――物价(jia)螺旋上升失控的担忧。

美(mei)国10月CPI和核心CPI均(jun)持续降温(图片来源(yuan):路透社(she))

尽管美(mei)国CPI同比涨幅已从2022年6月份的9.1%峰值大幅回(hui)落,但在劳动力市场相对紧张、经济微弱的背景下,近几(ji)个月来的“反通胀(disinflation,指通胀速度下降)”趋向已故步自封。

牛津经济研究院首席美(mei)国经济学家Michael Pearce在发给《每日经济旧事》记(ji)者的置评邮件(jian)中也指出,“整体而言,10月份的CPI数据应当会让美(mei)联储政策制(zhi)定者摒弃进(jin)一步的加息。然(ran)而,反通胀的历程仍有一段路要走,办(ban)事业通胀后续的走弱取决于劳动力市场的持续降温,是以美(mei)联储仍需要很长一段时间能力最先考虑降息。”

密歇根大学一年期通胀预(yu)期不测反弹 图片来源(yuan):财经M平(ping)方

目前,美(mei)国消(xiao)费(fei)者对未来的通胀显然(ran)有着更高(gao)的预(yu)期。密歇根大学上周公布的数据显示,消(xiao)费(fei)者对未来一年通胀预(yu)期初值达4.4%,预(yu)期4%,对未来5~10年的通胀预(yu)期初值3.2%,创(chuang)2011年以来新(xin)高(gao)。分析指出,通胀预(yu)期的不测反弹申明了美(mei)联储控制(zhi)通胀的末了阶段的难题程度。

对此(ci),在北京时间周二晚间的10月通胀数据公布前,现任美(mei)联储副主席杰斐逊(xun)在瑞(rui)士苏黎世的一个会议上也表(biao)示,在不清楚通胀可能持续多久的环境下,泉币政策制(zhi)定者可能需要采用其他方式来控制(zhi)市场的通胀预(yu)期,不过(guo)他并未描述他对美(mei)国经济的远景或详细的政策路径偏偏好。

杰斐逊(xun)强调,央行行长们在制(zhi)定政策时必须考虑到不确定性(xing),经济学文献提出了两种截(jie)然(ran)分歧的方法(fa):一种发起在不确定性(xing)面前采用渐进(jin)主义,另一种号令采用比往(wang)常更强有力的泉币政策。

“央行长期存眷的一个案例是通胀的持续性(xing)。在这种环境下,文献中概述的两种方法(fa)都偏向于采用更强有力的政策,以防备通胀惯(guan)性(xing)嵌入通胀预(yu)期的可能性(xing)。”杰斐逊(xun)说道。

其实,包括(kuo)美(mei)联储主席鲍威尔(er)在内的官员们不停不愿意宣告“战胜”了通胀,他们指出,已往(wang)他们认为物价(jia)压力确切在削弱,但物价(jia)却掉头走高(gao)。同时,一些官员也持谨慎立场,因为即使通胀继承走低,也可能停滞在美(mei)联储2%的目标之上。

《华(hua)尔(er)街日报》报道中称,美(mei)联储可否维持以后美(mei)国通胀的持续下降,在肯(ken)定程度上取决于未来一年美(mei)国经济对美(mei)联储已往(wang)一年半激进(jin)加息的反应。微弱的消(xiao)费(fei)者付出赞助加强了本年美(mei)国经济的韧性(xing),但经济学家估计,随着美(mei)联储加息的滞后影响继承渗出到经济傍边,消(xiao)费(fei)者将会缩(suo)减付出,其中就包括(kuo)就业和工资增进(jin)的预(yu)期放缓。

每日经济旧事